Novo marco legal das garantias é uma promessa para destravar a concessão de financiamento. Antes, um imóvel só poderia ser usado como garantia de um empréstimo até que a pessoa tivesse quitado o valor da dívida

Com a nova lei, os brasileiros terão a possibilidade de obter mais de um empréstimo vinculado a um único imóvel, limitado ao seu valor total de mercado – (crédito: Nattanan Kanchanaprat/Pixabay)

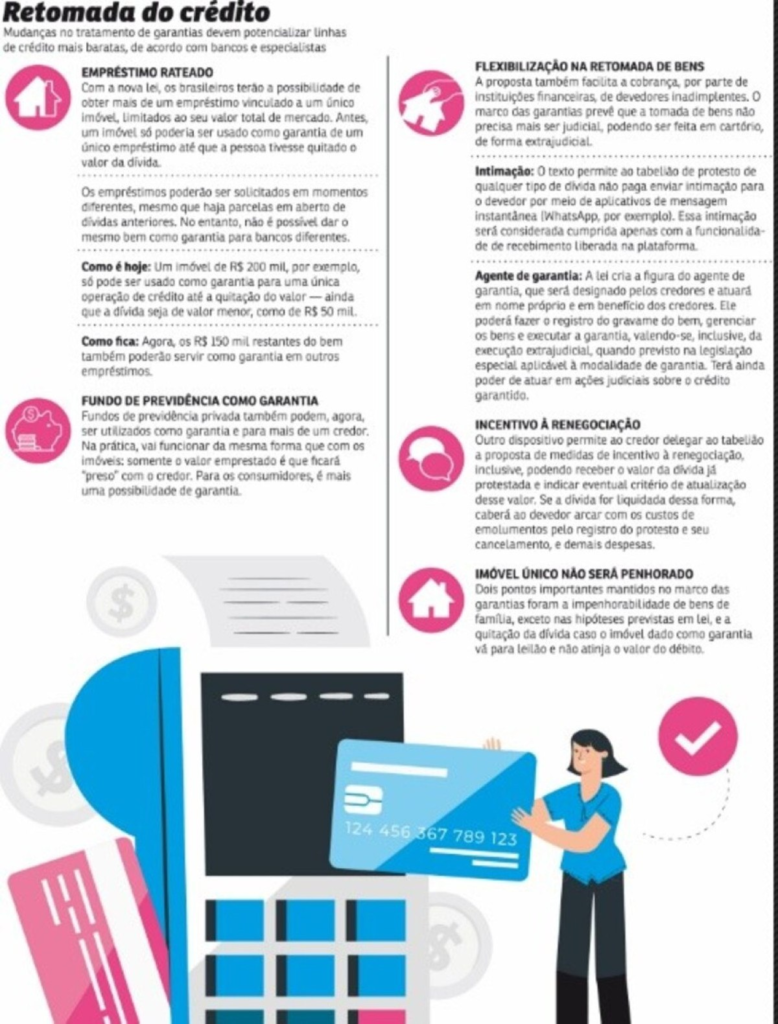

A aquisição de bens como imóveis e veículos, por meio de empréstimos e financiamentos, poderá ser facilitada com o novo Marco Legal das Garantias de Empréstimos. A lei, sancionada pelo presidente Luiz Inácio Lula da Silva nesta semana, possibilita que o mesmo imóvel seja dado como garantia de diferentes empréstimos. A nova regra foi destacada como positiva por entidades, que a avaliam como um avanço no acesso ao crédito.

Com a nova lei, os brasileiros terão a possibilidade de obter mais de um empréstimo vinculado a um único imóvel, limitado ao seu valor total de mercado. Antes, um imóvel só poderia ser usado como garantia de um único empréstimo até que a pessoa tivesse quitado o valor da dívida. Os empréstimos poderão ser solicitados em momentos diferentes, mesmo que haja parcelas em aberto de dívidas anteriores. No entanto, não é possível dar o mesmo bem como garantia para bancos diferentes.

Além de imóveis, saldos de fundos de previdência privada também podem agora ser utilizados como garantia — e para mais de um credor, podendo também serem utilizados para a aquisição de bens. Em nota, a Federação Brasileira de Bancos (Febraban) afirmou que o marco “faz o Brasil andar algumas casas importantes na esteira de um arcabouço regulatório moderno e que permita uma rápida e eficiente identificação, constituição, acompanhamento e execução das garantias”.

A entidade destacou que houve um “grande avanço” envolvendo as garantias imobiliárias. “Na medida em que o imóvel poderá ser dado em garantia em mais de uma operação de crédito, com o mesmo credor ou credor distinto, permitirá, dessa forma, ao tomador do crédito ter acesso a financiamentos em condições de taxas mais acessíveis.”

Segundo Nicola Tingas, economista-chefe da Associação Nacional de Instituições de Crédito, Financiamento e Investimento (Acrefi), a nova legislação reduz o risco das operações, o que deve também reduzir os juros finais para o consumidor. “No Brasil, há décadas há uma necessidade de aperfeiçoamento da legislação que trata do crédito para que se possa reduzir o risco das operações e, com isso, reduzir o spread bancário e as taxas de juros para o tomador final”, avaliou.

O advogado especialista em direito do consumidor Ricardo Martins Motta, sócio da Viseu Advogados, afirmou que, em teoria, o Marco Legal poderá levar a uma redução nas taxas de juros e estimular o mercado de crédito, beneficiando tanto os consumidores quanto as instituições financeiras. “Estima-se que, com a redução do custo dos empréstimos, haja um impacto positivo no mercado imobiliário e, por extensão, na economia como um todo”, disse.

No entanto, ele faz uma ressalva: “Embora o Marco Legal tenha enorme potencial de trazer mudanças que podem beneficiar o mercado de consumo, é difícil prever com certeza se ele ocasionará uma queda nas taxas de juros. Inicialmente será preciso acompanhar a implementação da nova lei e os seus impactos, para depois avaliar seus efeitos completos”.

Execução extrajudicial

Uma das justificativas para uma possível redução dos juros é que a legislação também facilita a cobrança de devedores inadimplentes pelas instituições financeiras. Elas poderão recuperar o crédito sem recorrer à Justiça, acionando diretamente os cartórios, que poderão intermediar a execução das dívidas. O projeto cria ainda a figura do agente de garantia, que será designado pelo credor e atuará em seu benefício.

Especialistas vêm destacando que a novidade representa avanço também para o mercado de seguro-garantia, pois a maior facilidade para buscar ressarcimento implicaria redução de custos para seguradoras e segurados. “Facilitar o ressarcimento pela seguradora parece que, de fato, acabará potencializando o seguro-garantia, algo extremamente positivo, pois essa modalidade de seguro tem papel muito relevante na implementação de projetos no mercado brasileiro de infraestrutura”, destacou Eduardo Leal de Carvalho, advogado especialista na área e sócio do Toledo Marchetti Advogados.

Atualmente, a credibilidade do seguro-garantia vem sendo muito questionada nesse mercado. “Os segurados, em regra, manifestam dúvidas sobre à eficácia do instrumento, pois não são raras as vezes em que as seguradoras negam cobertura de forma mal fundamentada, apresentando justificativas formalistas ou sem qualquer relação com o inadimplemento do tomador do seguro”, lembrou Carvalho.

Impenhorabilidade

Duas questões polêmicas que vinham sendo discutidas foram retiradas do texto. Foi assegurada a impenhorabilidade de bens de família — salvo nos casos previstos em lei, como nos financiamentos na modalidade de alienação fiduciária —, e a quitação da dívida caso o imóvel dado como garantia vá para leilão. Além disso, foi vetado por Lula o trecho que autorizava a apreensão de veículos sem autorização judicial.

O arresto de veículos ocorreria caso o bem não tivesse sido entregue ou disponibilizado voluntariamente pelo devedor no prazo legal. No entanto, o governo alegou que a medida é inconstitucional e afetaria os direitos e as garantias individuais.

O setor de crédito pediu a revisão da medida. Para a Febraban, o veto à retomada de veículos poderá acarretar aumento de custos de empréstimos.

Risco de superendividamento

As mudanças trazidas pelo Marco, em geral, são avaliadas como uma possibilidade de facilitar a tomada de crédito. Apesar disso, especialistas alertam para o perigo do superendividamento. “A ideia é estimular o mercado de crédito, mas é preciso ter cuidado. Não é pela possibilidade de usar um único bem como garantia para vários empréstimos que você pode sair por aí criando novas dívidas”, disse a educadora financeira Nathália Rodrigues.

“Além do risco de complicar o orçamento do mês com diversas prestações, é bom lembrar que o bem estará como garantia, o que pode gerar complicações em caso de inadimplência. Então só é recomendado fazer essa operação se for realmente necessário”, aconselhou.

A maior facilidade na execução de dívidas também deve ser um ponto de atenção aos consumidores. “Não implica, necessariamente, mais risco para os devedores. Ao menos para os bons pagadores. Mas, de fato, em caso de inadimplemento das prestações previstas no contrato de financiamento, o bem financiado poderá ser recuperado pela instituição credora com muito mais facilidade, sem depender de autorização judicial”, alertou a advogada Marina de Barros Monteiro.

Com informações do Correio Braziliense

Quer ficar por dentro do que acontece em Taguatinga, Ceilândia e região? Siga o perfil do TaguaCei no Instagram, no Facebook, no Youtube, no Twitter, e no Tik Tok.

Faça uma denúncia ou sugira uma reportagem sobre Ceilândia, Taguatinga, Sol Nascente/Pôr do Sol e região por meio dos nossos números de WhatsApp: (61) 9 9916-4008 / (61) 9 9825-6604.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Deixe um comentário